減税による経済成長を目指す!

日本はこの35年間、経済をほとんど成長させることができませんでした。実質GDPは1995年から現在にかけてわずか1.2倍(※2024年時点)にとどまり、他の先進国と比べても著しく低い成長率です。国民の賃金も横ばいが続き、多くの家庭が「豊かさ」を実感できませんでした。

私が考える、安定的な経済成長とは、緩やかな物価上昇(インフレ率1~2%)と、それを上回る賃金の上昇(年率3~4%)が続くことで実現します。高度経済成長期はその好例であり、賃金が物価の上昇を上回ることで、家計が豊かになり、さらなる消費と投資を呼び込む「成長の好循環」が生まれていました。

バブル崩壊後の経済政策とその限界

1990年代初頭、バブルが崩壊した日本では、景気対策として多額の公的資金が投入されました。その多くは不良債権処理のための金融機関支援や、大企業への資本注入に使われました。これらは金融システムの崩壊を防ぎ、景気の「底打ち」には一定の効果があったと評価されています。

しかし、その後の経済成長につながったかというと、結果は明らかに「不十分」でした。公共事業や企業支援に資金を注ぎ続けても、企業が生み出す製品やサービスに魅力がなければ、消費は伸びません。加えて、1997年の消費税増税などが個人消費をさらに冷え込ませ、日本経済は本格的なデフレに突入しました。

「作れば売れる」時代の終わりと価格競争の激化

戦後から高度経済成長期にかけての日本では、企業に資金を投じれば設備投資が進み、雇用が生まれ、家計に所得が分配され、消費が拡大するという、いわゆる「供給側重視」の政策が機能していました。国民は貧困からの脱出を喜び、需要が旺盛で作れば売れる時代だったのです。

しかし、1990年代後半以降、日本の電機産業をはじめとする製造業は、技術的な優位性を失い、価格競争に追いやられていきます。政府からの支援を受けた多くの大企業が高付加価値ではなく「低価格」を競い合い、消費者もそれを歓迎し、メディアも「コスパ」重視の風潮を後押ししました。

その結果、企業が生き残るために価格を下げる→利益が減る→賃金が上がらない→消費が増えない→物価が上がらないという、悪循環に陥っていったのです。政府支出を増やしても、企業に資金を注ぎ込めば込むほど価格競争が激化し、むしろ物価が下がるという、逆説的な現象が起きていたのです。

今求められるのは「消費者」への減税

こうした状況を打破するには、供給側ではなく「需要側」、すなわち国民一人ひとりの消費者に目を向けるべきです。テクノロジーの進化や情報の普及により、現代の消費者は非常に目が肥えており、本当に良い商品やサービスしか選びません。だからこそ、消費者の手元にお金を残す「減税」が効果を持ちます。

減税を単なる生活支援策だと軽く見てはいけません。減税は消費を刺激し、企業の競争を「価格」から「価値」へと転換させ、経済全体の活性化を促す力があります。

消費者の手取りが増え自由に消費できる環境が整えば、良い消費やサービスを提供し選ばれる企業が伸び経済を先導して行きます。この健全な経済循環が、イノベーションや生産性向上を促し、賃金上昇へとつながっていくのです。これは「税金を下げる」ことで始まる、国民中心の経済成長戦略です。

減税を怖がっては行けない

減税が怖いものだと言うプロパガンダが広まっています。減税を行うと年金や医療が崩壊するなどと脅しのようなことを言う政治家もいます。もっとも減税以上に30年間まるで経済を成長させられなかったことのほうがよほど恐ろしいことだとは思いませんでしょうか。

また、ここ30年日本では減税が行われて来ませんでした。バブル崩壊時に所得減税や法人減税を行いましたが、経済が混乱を迎えていた時期に行われた減税は参考にならないと思われます。

減税は国民の生活を楽にするだけでなく、経済成長のエンジンになります。消費を動かし、企業を刺激し、賃金を押し上げる――そうした「減税から始まる経済成長」が、これからの日本に必要だと私は考えています。

税金の基礎

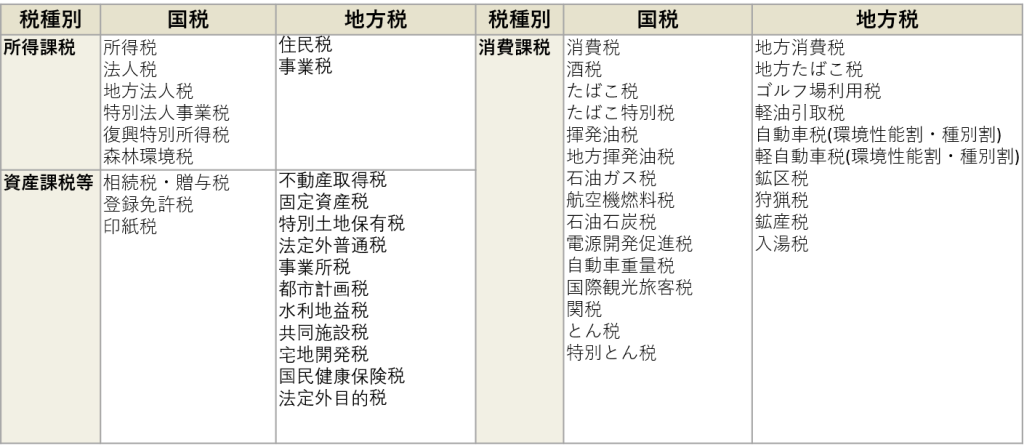

税金の種類と内訳

私たちが日々支払っている税金は、ただ一律に取られているものではなく、経済活動の「いつ」「何に対して」発生するかによって分類されます。これを知ることで、税の役割や重なり具合、使い道などがより身近に感じられるはずです。

経済活動のフェーズ別に見る税の分類

① 所得課税(稼いだとき)

仕事をして給料を得たり、事業で利益を上げたりした時に課される税です。代表的なものは以下の通りです。

- 所得税(国税)

個人が1年間で得た所得に応じてかかる税で、所得が高いほど税率が上がる「累進課税」になっています。 - 法人税(国税)

企業などの法人が上げた利益に対して課されます。 - 住民税(地方税)

個人の所得に応じて、住んでいる自治体に納める税です。

② 消費課税(使ったとき)

商品を買ったりサービスを受けたりした際に、支払うことになる税です。

- 消費税(国税と地方税の合算)

私たちが日常で最もよく目にする税の一つ。食料品、日用品、サービスなど、ほとんどの消費にかかります。標準税率は10%ですが、軽減税率(8%)が一部商品に適用されています。 - 酒税・たばこ税(国税・地方税)

特定の商品に対して課される間接税です。

③ 資産課税(保有しているとき・譲渡したとき)

資産を「持ち続けること」や「譲ること」によってかかる税金です。

- 固定資産税(地方税)

土地や家屋などの不動産を所有している人に課されます。 - 相続税・贈与税(国税)

財産を譲り受けた時に課税される税です。生前贈与や遺産相続が対象です。

なぜ所得課税が最も重いのか?

所得課税は、その人や企業の「経済力」に直接比例して課されるため、税の負担力の観点からも中心的な役割を担っています。一方、消費課税は所得の大小に関係なく一律にかかるため、低所得層に相対的に負担が重くなる面もあります。資産課税は、長期的な保有や資産の移転時に限定されるため、税収全体に占める割合は比較的小さくなります。

国税と地方税の違い

税金は、徴収される主体によっても分けられます。

- 国税…主に国の施策(防衛、外交、年金など)に使われる税金で、国が直接徴収します。所得税や法人税、消費税の国分などが該当します。

- 地方税…都道府県や市区町村など、地域の行政サービス(福祉、教育、道路整備など)に使われます。住民税、事業税、固定資産税などが該当します。

簡単に言えば、「その土地で発生した付加価値」に基づく税は地方税となり、全国規模で再分配される性質の税は国税となることが多いです。

わかりにくい税金

税の中には、生活の中で意識しづらいものや、名前から内容が想像しにくいものもあります。いくつかご紹介します。

■ 地方法人特別税・譲与税

企業が払う法人税の一部を、地方に譲与する制度です。一見すると国税ですが、地方の財源を安定させる仕組みとして機能しています。

■ 軽油引取税

ガソリンではなく「軽油」にかかる税金で、運送業や農業などで使用する軽油にも課税されます。

■ 事業所税(特別区税)

東京23区などで導入されている税で、一定規模以上の事業所に対して課されます。都市機能の維持に充てられます。

世界の消費税比較

――制度と国の特徴を通じて見える多様性――

消費税(付加価値税、VAT)は、世界中の多くの国で導入されている間接税です。財やサービスの消費に対して広く課税され、税収の安定性や徴収の効率性から、主要な財源として活用されています。ただし、その制度設計や税率、軽減措置の有無には国ごとの違いが見られます。本稿では、代表的な国々の消費税制度を比較し、各国の経済・社会的背景に即した運用の特徴を概観します。

まず、フランスは付加価値税の発祥国として知られており、標準税率は20%です。食料品や書籍などには5.5%の軽減税率が設けられ、文化や生活への配慮が見られます。高い税率でも受け入れられている背景には、社会保障の充実と政府への信頼があります。

イギリスでは標準税率は20%ですが、食品や医薬品、水道料金などはゼロ税率や軽減税率の対象です。所得にかかわらず広く消費税が課されることによる逆進性を、軽減税率によって緩和する設計です。

ドイツは標準税率19%、軽減税率7%を採用しており、書籍や食料品、公共交通に軽減税率が適用されます。経済の安定とともに税制も整備され、企業にとってはインボイス方式による透明な仕入控除が特徴です。

一方、スウェーデンのような北欧諸国では、標準税率が25%と非常に高い水準ですが、医療・教育・公共交通などには非課税やゼロ税率が適用されています。高福祉国家として、国民は高い税負担の代わりに、教育費や医療費の無料化といった恩恵を受けています。

アジアでは、韓国が標準税率10%で日本と同様の水準です。ただし、医療・教育・住宅賃貸などの基本的なサービスは非課税となっており、生活コストの抑制に配慮した制度になっています。

そして日本は、標準税率10%、軽減税率8%という構成ですが、他国と比べて軽減対象が限られており、逆進性の問題が指摘されています。また、インボイス制度の導入が遅れたこともあり、制度の透明性や納税者の理解度に課題が残っています。

このように、各国の消費税制度は税率の高低だけでなく、軽減措置の内容や社会保障との関係、国民の納税意識によって大きく異なります。制度は単なる財源ではなく、経済政策や福祉政策と密接に結びついているのです。今後、日本が制度の見直しを検討する上でも、こうした国際比較は大いに参考になるでしょう。

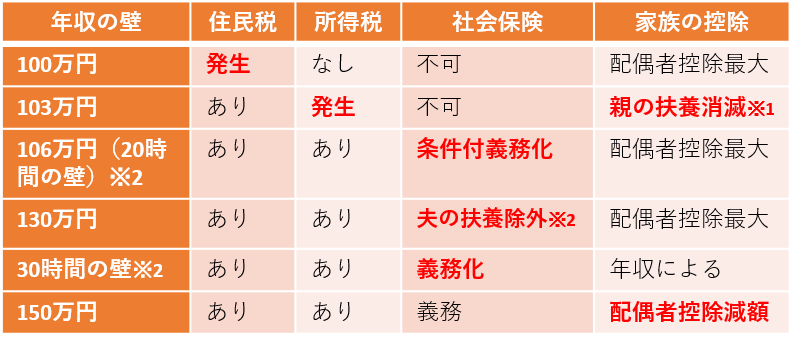

税と社会保険の壁

国会で大きな議論となった103万円の壁は年収の壁の一つですが、他にも様々な壁があります。ここでは、①所得税、②社会保険、③扶養等控除の観点から各壁を説明したいと思います。また、働き手はパート主婦と学生を想定しています。

まず、103万円は所得税が発生し始めると当時に親の扶養控除が消滅する壁です。所得税は「課税所得×税率」で計算され、課税所得は「収入ー必要経費ー各種控除」で求められます。控除は様々ありますが、ここでは基礎控除(48万円)と給与控除(55万円から、左図参照)のみを扱います。

さて、この2つの控除額を足した金額が103万円となり、この範囲内では所得税が発生しません。この控除額が178万円になれば178万円まで稼いでも所得税が発生しないことになります。

一方で、学生が103万円以上稼ぐと親が利用できる扶養控除(65万円)を失います。そのためアルバイトを103万円以下に抑える学生が多いのです。このルールに関しては150万円以上に引き上げられることが決まり学生は働きやすくなります。

続いて106万円と130万円と30時間の壁は社会保険に関連します。社会保険には健康保険と年金が含まれますが、壁の適用範囲は勤務先によります。パート主婦の場合、夫が厚生年金に加入していれば、国民年金に無料で加入できる「扶養」の範囲内に収まります。しかし、この壁を超えると扶養から外れ、本人が社会保険料を支払う必要があります。社会保険加入後は厚生年金が追加されるメリットもありますが、収入の約15%が控除されるため、十分な収入増が見込めない場合、多くの主婦が就業調整を行っています。さらに、150万円の壁では、夫が受けられる配偶者控除が徐々に減少し、201万円を超えると完全に消滅します。ただし、これは急激な変化ではなく段階的な減少であるため、雇用調整にはあまり影響を及ぼしません。

これらの壁は手取り収入の増減に加え、労働供給の減退という問題も引き起こします。人手不足が深刻化する日本では、これらの壁を取り除くことが急務です。たとえば、基礎控除や給与所得控除の引き上げ(178万円へ)は、すべての働く人々の手取りを増やし、学生や主婦の労働意欲を喚起します。また、平均的に20万円ほどの余裕が生まれることで、消費による経済効果揉み込まれる結果となります。

税と経済政策

税金は下げられていくものか?

税金=市場の失敗?

ジョン・ロックが社会契約論において、人民は自らの意思により税金を払う権利を有していると述べたのは、国家がその税金によって公共財を提供し、市民の生命・自由・財産を保護するという相互契約の理念に基づいています。つまり、課税の正当性は、人民の同意と、その対価としての公共サービスの提供に支えられています。

本来、国家の役割は市場が提供しきれない「市場の失敗」への対応、すなわち治安・国防・司法・インフラなどの基礎的な公共財の供給に限定されるべきだと言う考えがあります。市場が成熟し、より効率的に財やサービスを分配できるようになれば、国家の関与は自然と減少し、その分、税金の必要性も下がるはずです。

つまり、成熟した社会ほど税金は必要なくなるという言う考え方です。

減税が行われた試しなし

ところがこの日本において、いくら社会が成熟してもテクノロジーが発達してもこれまで減税が行われた試しがありません。

それどころか政府支出はGDP成長率を超えて肥大化し続け、税率は上昇の一途をたどっています。少子高齢化、格差是正、災害対応、医療・年金など、政府の役割が拡張され続けた結果、税の引き下げは議論すらされにくくなっています。

しかし、本当にそれで良いのでしょうか。デジタル技術の発展により、行政手続きは簡素化され、AIや民間のイノベーションによって従来公的部門が担っていた業務の多くが代替可能になってきています。

国家が成熟すれば減税は可能

国家や市場が成熟し、制度が洗練され、民間でも一定のセーフティネットが担えるようになれば、その分、国家の役割を見直し、民間の力を借りるべきです。

競争を通したほうがサービスの質があがることは自明の理です。例えば最近では公園の設営や管理を民間に委託するケースが増えています。PFIなどと呼ばれる方式ですが、民間に公園の用地を無償で提供することで、公園に作る遊具や設備を民間に建てさせます。民間は公園に付随した何かの商売を行うことで収益を上げることが可能になります。

これで税金を使うことなく、市民は質の良い公園を利用することができるようになり三方良しとなるわけです。

国家が成熟し、テクノロジーが発展すれば、財政のスリム化を進め、税負担は段階的に軽減させていくことは十分に可能なのです。

経済政策の手段としての減税

経済政策の手段として、政府はしばしば「財政支出の拡大」または「税制の調整」を選択します。特に不況期には、有効需要の喚起を目指して減税か公共投資かという選択が議論されてきましたが、これまでの日本では財政支出の拡大が選ばれてきました。

それは、ケインズ経済学においては、政府支出には「乗数効果」があるとされ、一定の支出増加がそれ以上のGDP成長をもたらすとされる。

しかし、現代のグローバル経済下では、過剰な政府支出が財政赤字を悪化させ、逆に将来の増税リスクや信用低下を招くこともある。このような背景のもと、本稿では乗数効果を考慮に入れたうえでもなお、戦略的な減税が経済成長に与える積極的な影響について、海外の成功事例を交えながら検証する。

1. 政府支出と乗数効果

伝統的なマクロ経済学においては、政府支出には民間消費や投資の誘発を通じて「乗数効果」が発生する。例えば、1兆円の政府支出が1.5倍のGDP増(=1.5兆円)をもたらすとされる場合、その乗数は1.5である。これは特に失業率が高く、民間部門が需要不足に悩む局面では効果的な施策となりうる。

しかし現代では以下のような問題点も指摘されている:

- 支出の即効性や効率性が限定的(インフラ投資などは時間がかかる)

- 官僚主導の配分による非効率や天下り構造

- 財源を赤字国債に依存するケースが多く、将来の利子負担増を招く

これに対して、減税による経済刺激は、民間の自由な意思決定を通じて、より機動的かつ持続的な成長を促す可能性がある。

2. 減税の経済的メリット

減税は、企業にとっては可処分利益の増加を、個人にとっては可処分所得の増加を意味する。これにより、以下のような経路で経済成長が促進される:

- 投資インセンティブの増加 → 設備投資・研究開発の活性化

- 労働供給の増加 → 就労意欲と生産性の向上

- 消費活動の活性化 → 民間需要の底上げ

また、企業や富裕層が「より税率の低い国」へ資本を移動させる現代においては、国際的な税制競争の中で、減税が競争力強化の鍵となる。アイルランドやエストニアの事例は、その好例である。

3. 減税による成長の海外成功事例

1980年代、レーガン政権は減税により経済自由度を高め、「民間部門が成長の原動力」となる構造を作り出した。特に、所得税・法人税の大幅減税により、投資と雇用が拡大。この期間に増加したGDPの約80%が民間消費と投資によるものであり、政府支出主導ではなかった点が重要である。

アイルランドは12.5%という欧州でも極めて低い法人税率を武器に、GoogleやPfizerなどの外資企業を大量に誘致。結果、雇用創出と税収拡大の「好循環」が成立した。これは、「減税によって税収を増やす」ラッファー曲線的効果の実証的裏付けともなっている。

法人利益の再投資を非課税としたことで、企業の内部留保が有効に活用され、スタートアップの成長とIT産業の集積が促進された。税務手続きも電子化されており、行政コストの削減と税コンプライアンスの向上を同時に実現している。

政府支出の乗数効果は確かに一定の経済刺激効果をもたらすが、それは主に短期的かつ限定的であり、長期的には財政負担と民間の活力低下を招くおそれもある。これに対し、減税は民間の創造力を引き出し、柔軟な資本配分と労働供給を可能とする。

特に企業や個人が「自由に資源を動かせる」現代社会においては、中央集権的な支出よりも、自由度の高い減税政策のほうが効率的で持続的な経済成長を実現する可能性が高い。ただし、減税による成長を確実なものとするには、同時に規制改革、人材育成、行政効率化といった補完的政策の整備が必要不可欠である。

日本においても、税制の抜本的見直しと、地方創生・中小企業支援を結びつけた「戦略的減税」が、停滞する経済を再活性化する鍵となるであろう。